MÁS BUENAS NOTICIAS JURÍDICAS: TARJETAS REVOLVING WIZINK.

Desde nuestro despacho en Zaragoza, recientemente hemos conseguido hacer llegar una muy buena noticia a PM, una de nuestras clientes.

PM y EL PROBLEMA CON LA TARJETA DE CRÉDITO REVOLVING DE WIZINK

Hace unos meses PM vino a nuestro despacho jurídico en Zaragoza, donde somos especialistas en tarjetas revolving, derecho bancario y productos financieros.

Quería una solución rápida, sencilla y sin complicaciones a una deuda de tarjeta de crédito revolving que le reclamaban incansablemente, y nosotros se la dimos, finalmente ha dejado de deber 3000 euros y ha recuperado otros 3000 euros que ya están en su cuenta, en tan solo unos meses y con condena en costas a la entidad bancaria.

LA CONTRATACIÓN DE LA TARJETA DE CRÉDITO REVOLVING

A PM le ofreció la tarjeta de crédito un comercial de Barclays Bank que acudió a “puerta fría” a su domicilio, allí mismo le fueron contadas, breve y rápidamente, las bondades de contratar una tarjeta revolving, no así los desorbitados costes reales de utilizarla.

Tanto las condiciones generales del contrato, como las comisiones o cargos no le fueron explicadas.

Tampoco llegó a firmar el contrato donde se hace referencia a los costes de la tarjeta de crédito revolving de Barclays Bank, que finalmente acabó en la cartera de Wizink Bank.

Como es habitual, nos encontramos ante un contrato de adhesión del que la cliente no ha conocido, negociado, ni aceptado, las condiciones generales que lo rigen, y que le fueron impuestas por la entidad financiera sin posibilidad de modificación por parte del cliente.

EL TIPO DE INTERÉS DE LA TARJETA

El coste del crédito que se le impuso era un tipo de interés del 1,99% mensual, lo que puede inducir a confusión al consumidor, que, más que probablemente, desconoce que ese interés debe multiplicarse por 12.

El 1.99% de interés al que creía estar pagando el crédito resultó ser mensual, esto es, un 23,88% anual, hablamos de TIN, si lo pasamos a TAE, nos encontraríamos con un 26.70 %, un interés más que desproporcionado para lo que era media en el mercado crediticio.

Wizink, y antes sus predecesoras, se ocupa de que no sea fácil acceder a la información, solo deja ver los 12 últimos extractos, por lo que, si quieres hacer la liquidación completa y saber cuánto has pagado de intereses remuneratorios, tienes que pasar por su Servicio de Atención al Cliente, que desde luego, tarda una eternidad en mandar la documentación, si es que lo hace.

PM dado que consideraba que no debía de seguir abonando las cuotas, pues el crédito estaba más que pagado, y ante el acoso telefónico de Barclays/Wizink y las empresas de recobro, que llamaban constantemente a su lugar de trabajo, por cuestiones médicas y laborales, aceptó un acuerdo de refinanciación de la entidad financiera para reducir el tipo de interés, así como la cuota que pagaba mensualmente.

Se fijó ésta en 70 € y con una reducción del tipo de interés del 26.70 % al 15%.(TIN), todo ello de manera telefónica.

La oferta de Barclays Bank se mantuvo hasta un tiempo después de que ese negocio cayera en manos de Wizink Bank, quien, mediante carta, dio por cancelado el acuerdo de manera unilateral, sin mayor explicación, volviendo a aplicar un tipo TAE del 26.70 %, interés mantenido hasta el día de hoy.

INICIO DEL PROCEDIMIENTO

PM decidió a consultar a un abogado especializado en tarjetas de crédito revolving, y se decidió a reclamar los intereses abusivos de su tarjeta revolving con nuestro despacho, en el que, además, le ofrecimos la posibilidad de hacerlo sin el más mínimo riesgo, sin provisiones, ni adelantos.

Nos pusimos manos a la obra, y tras estudiar el contrato con detenimiento, vimos que claramente se aplicaban intereses abusivos, así como que el mismo no cumplía con los requisitos mínimos de información y transparencia, por lo tanto, vulenrtaba la Ley de Condiciones Generales de la Contratación.

Una vez descubierto lo oneroso y abusivo del crédito, PM, a través de nuestros abogados, formuló una reclamación ante el Servicio de Atención al Cliente de la entidad bancaria solicitando la nulidad del contrato de crédito revolving, o bien, la nulidad de la cláusula en la que se fija el tipo de interés efectivo anual así como resto de comisiones abusivas, y, en ambos casos, con devolución de todo el importe abonado en concepto de intereses remuneratorios.

Finalmente, contestaron a nuestra reclamación, no admitían estar aplicando intereses usurarios, ni que las comisiones fueran abusivas.

Acot seguido presentamos la correspondiente demanda ante los Juzgados de Zaragoza, solicitando la nulidad del contrato y el reembolso de las cantidades que PM había pagado entre intereses, comisiones, cuotas y otros gastos.

Por suerte, estas demandas no van al juzgado especializado en cláusulas suelo y otras cláusulas abusivas, sino que se reparten a cualquier Juzgado de lo Civil de Zaragoza, por lo que el procedimiento ha ido relativamente rápido, hemos obtenido una sentencia favorable y estimatoria de todas nuestras peticiones, consiguiendo recuperar lo que PM ha pagado de más, así como cancelar la deuda pendiente, la suma de las dos cantidades ha supuesto un beneficio económico para PM de 6000 €.

Todo lo anterior con expresa condena en costas a Wizink que tendrá que pagar los costes del procedimiento judicial, tanto de procurador como de abogado.

¿BUSCAS ABOGADO PARA RECLAMAR POR TU TARJETA DE CRÉDITO REVOLVING?

Contacta con nosotros, rellena el formulario y nos pondremos rápidamente en marcha.

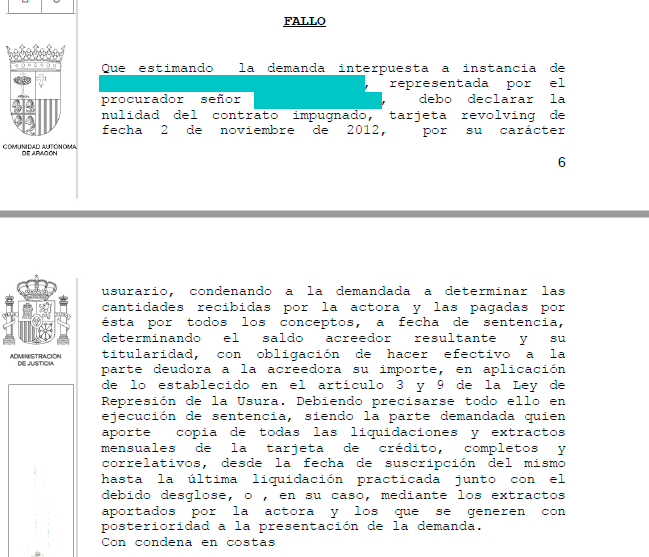

Aquí te dejamos un extracto de esta reciente sentencia contra WIZINK en la que la condenan a devolver todo lo pagado por intereses usurarios, conseguida por nuestro despacho.